پنج مرحله رشد کسب و کارهای کوچک

در نگاه اول دستهبندی مشکلات و الگوهای رشد کسبوکارهای کوچک بهصورتی سیستماتیک که برای کارآفرینان مفید باشد، به نظر یک کار غیرممکن میرسد. کسبوکارهای کوچک از نظر اندازه و ظرفیت رشد تفاوتهای زیادی دارند. این کسبوکارها با ویژگیهایی مانند استقلال در تصمیمگیری، ساختارهای سازمانی متفاوت و سبکهای مدیریت گوناگون شناخته میشوند.

اما با دقت بیشتر، واضح میشود که این کسبوکارها مشکلات مشترکی دارند که در مراحل مشابهی از رشد خود ظاهر میشوند. این شباهتها را میتوان در قالبی سازماندهی کرد که درک ما را از ماهیت، ویژگیها و مشکلات کسبوکارهایی از یک مغازه خشکشویی کوچک با دو یا سه کارمند با حداقل دستمزد تا یک شرکت نرمافزاری با درآمد سالانه ۲۰ میلیون دلار که رشد سالانه ۴۰ درصدی دارد، افزایش میدهد.

برای مالکان و مدیران کسبوکارهای کوچک، چنین درکی میتواند به ارزیابی چالشهای فعلی کمک کند؛ مثلاً نیاز به ارتقاء سیستم کامپیوتری موجود یا استخدام و آموزش مدیران میانی برای حفظ رشد برنامهریزیشده.

این درک میتواند به پیشبینی نیازهای کلیدی در نقاط مختلف کمک کند؛ مثلاً زمانی که در دوره شروع کسبوکار، مالکان باید زمان زیادی را صرف کنند یا نیاز به واگذاری وظایف و تغییر در نقشهای مدیریتی زمانی که شرکتها بزرگتر و پیچیدهتر میشوند.

علاوه بر این، این چارچوب میتواند مبنایی برای ارزیابی تأثیر قوانین و سیاستهای دولتی موجود و پیشنهادی بر کسبوکار باشد. به عنوان مثال، حذف مالیات مضاعف بر سود سهام میتواند برای یک کسبوکار پایدار و بالغ مانند یک مؤسسه خدمات مراسم تدفین بسیار مفید باشد، اما برای یک شرکت فناوری پیشرفته و در حال رشد سریع، هیچ کمکی نخواهد کرد.

در نهایت، این چارچوب به حسابداران و مشاوران کمک میکند تا مشکلات را تشخیص داده و راهحلها را به کسبوکارهای کوچک تطبیق دهند. مشکلات یک کسبوکار ۲۰ نفره ششماهه بهندرت با مشاورههایی که برای یک شرکت تولیدی ۱۰۰ نفره با ۳۰ سال سابقه طراحی شده، قابل حل است. برای کسبوکار اول، برنامهریزی جریان نقدی در اولویت قرار دارد؛ برای کسبوکار دوم، برنامهریزی استراتژیک و بودجهبندی برای دستیابی به هماهنگی و کنترل عملیات از اهمیت بیشتری برخوردار است.

توسعه چارچوب کسبوکارهای کوچک

محققان مختلف در طول سالها مدلهایی برای بررسی کسبوکارها توسعه دادهاند (به نمودار ۱ مراجعه کنید). هر یک اندازه کسبوکار را بهعنوان یک بعد و بلوغ یا مرحله رشد شرکت را بهعنوان بعد دیگر در نظر میگیرد. این چارچوبها در بسیاری از جنبهها مفید هستند، اما از سه جهت حداقل برای کسبوکارهای کوچک مناسب نیستند.

اولاً، این مدلها فرض میکنند که یک شرکت باید رشد کند و از تمام مراحل توسعه عبور کند یا در تلاش برای آن شکست بخورد. ثانیاً، این مدلها قادر به درک مراحل اولیه و مهم در پیدایش و رشد یک شرکت نیستند. ثالثاً، این چارچوبها اندازه شرکت را عمدتاً بر اساس فروش سالانه تعریف میکنند (اگرچه برخی تعداد کارکنان را نیز ذکر میکنند) و عوامل دیگری مانند ارزش افزوده، تعداد مکانها، پیچیدگی خط تولید و نرخ تغییر در محصولات یا فناوری تولید را نادیده میگیرند.

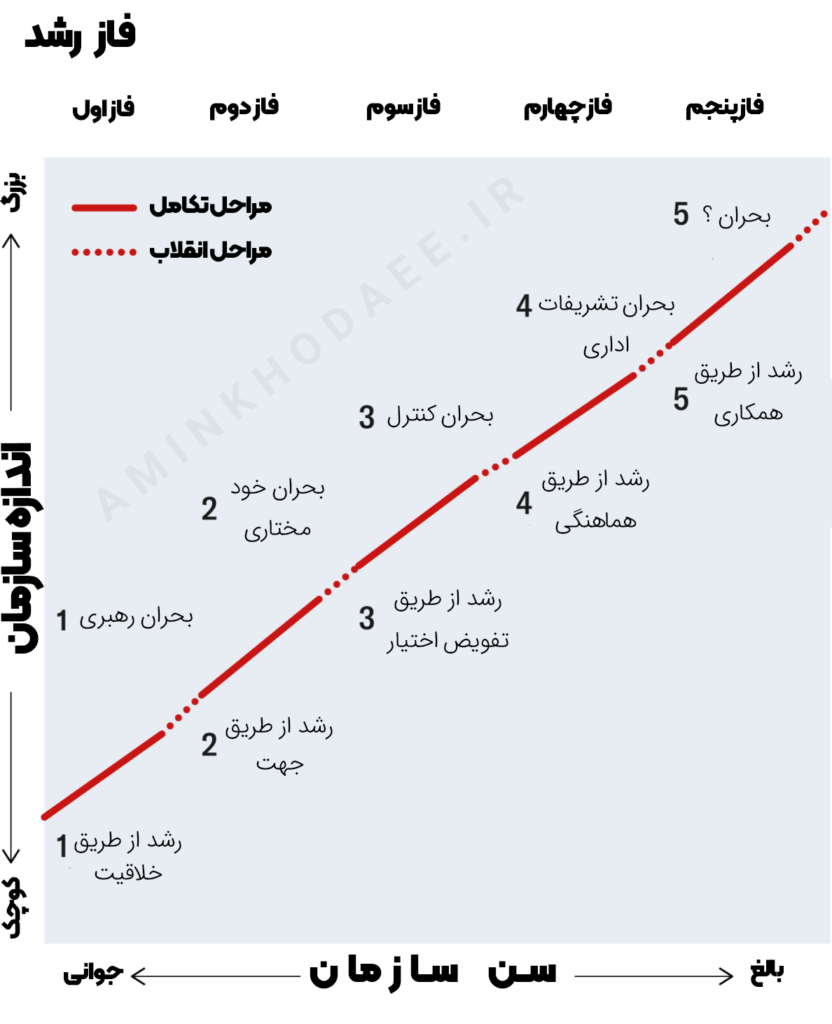

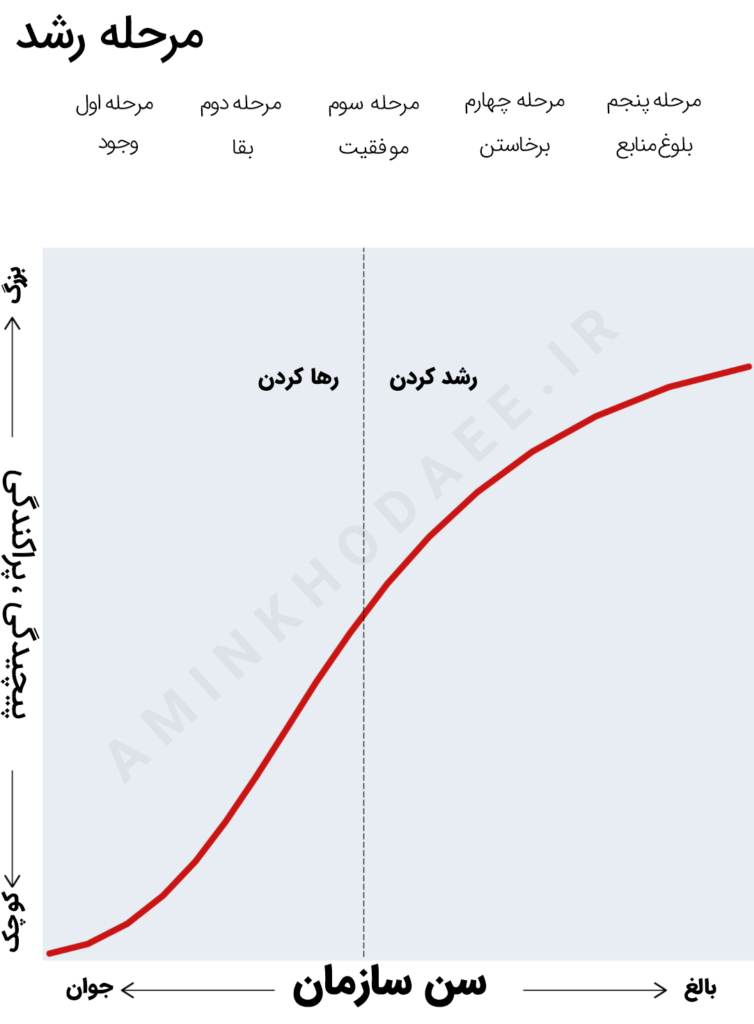

برای توسعه یک چارچوب مرتبط با کسبوکارهای کوچک و در حال رشد، ما از ترکیبی از تجربه، جستجوی منابع موجود و تحقیقات تجربی استفاده کردیم. چارچوبی که از این تلاش به دست آمد، پنج مرحله توسعه را که در نمودار ۲ نشان داده شده، مشخص میکند.

نمودار ۲: مراحل رشد

این نمودارخطی(پایین)، پنج مرحله رشد یک کسبوکار را نشان میدهد. در محور عمودی، اندازه سازمان از کوچک تا بزرگ و در محور افقی، سن سازمان از جوان تا بالغ ترسیم شده است. زمانی که یک کسبوکار در مرحله جوانی و اندازه کوچک قرار دارد (پایین و سمت چپ نمودار)، در مرحله ۱: بقا قرار دارد. با افزایش اندازه و سن شرکت، از مرحله ۲: بقا عبور کرده و به مرحله ۳: موفقیت میرسد. در این نقطه، یک خط عمودی نقطهچین نشاندهنده فرصتی برای مالکان است که یا از شرکت خارج شوند یا آن را توسعه دهند. در صورت ادامه مسیرش، شرکت وارد مرحله ۴: جهش میشود و در نهایت به مرحله ۵: بلوغ منابع میرسد.

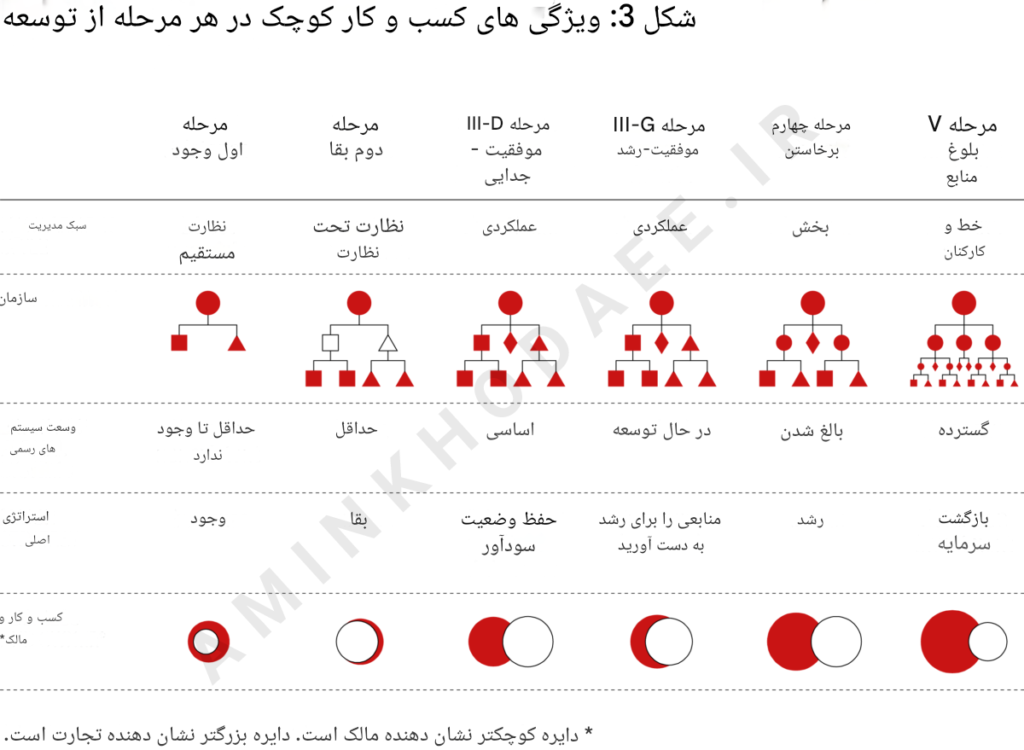

هر مرحله با شاخصی از نظر اندازه، تنوع و پیچیدگی مشخص میشود و بر اساس پنج عامل مدیریتی توصیف میگردد: سبک مدیریت، ساختار سازمانی، میزان استفاده از سیستمهای رسمی، اهداف استراتژیک اصلی، و میزان دخالت مالک در کسبوکار. هر مرحله در نمودار ۳ نمایش داده شده و در این مقاله بهصورت توضیحی تشریح شده است.

مرحله ۱: وجود

در این مرحله، چالش اصلی کسبوکار جذب مشتری و تحویل محصول یا خدمات است. سوالات کلیدی که صاحبان کسبوکار باید پاسخ دهند عبارتاند از:

- آیا میتوانیم به اندازه کافی مشتری جذب کنیم، محصولات را تحویل دهیم و خدمات مناسبی ارائه دهیم تا کسبوکار ما پایدار بماند؟

- آیا میتوانیم از یک مشتری اصلی یا یک فرآیند تولید آزمایشی به یک پایگاه فروش گستردهتر رشد کنیم؟

- آیا سرمایه کافی برای تأمین هزینههای بالای این مرحله اولیه را داریم؟

در این مرحله، ساختار سازمانی بسیار ساده است؛ مالک تقریباً تمام کارها را خودش انجام میدهد و به طور مستقیم زیردستان را که باید حداقل مهارتهای لازم را داشته باشند، مدیریت میکند. برنامهریزی رسمی و سیستمهای مدیریتی تقریباً وجود ندارند. استراتژی اصلی شرکت در این مقطع فقط زنده ماندن است. مالک، قلب تپنده کسبوکار محسوب میشود، تمامی وظایف کلیدی را انجام میدهد و با کمک دوستان و خانواده، سرمایه لازم را تأمین میکند.

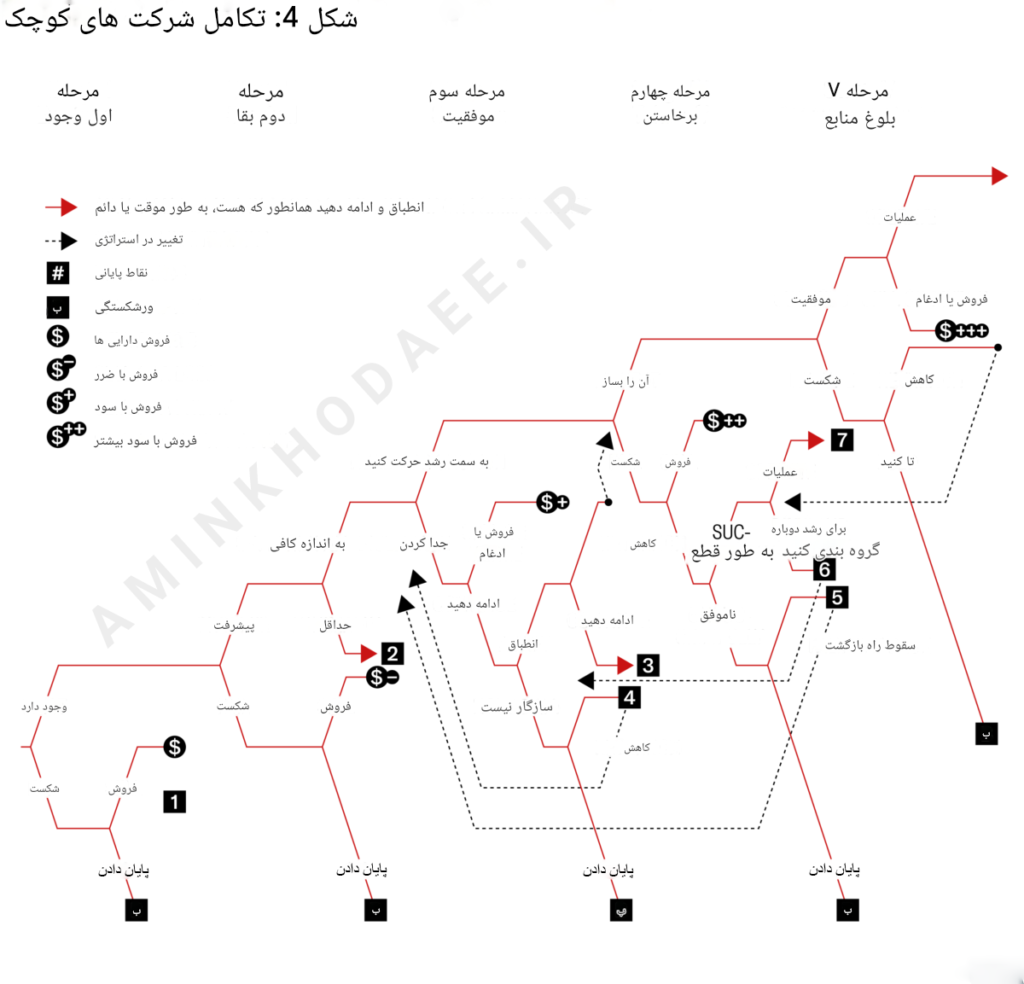

شرکتهایی که در مرحله بقا قرار دارند، میتوانند شامل رستورانها و فروشگاههای تازه تأسیس یا حتی تولیدکنندگان فناوری پیشرفته باشند که هنوز در تثبیت فرآیند تولید یا کیفیت محصول خود موفق نشدهاند. بسیاری از این کسبوکارها هرگز مشتریان کافی یا توانایی تولید پایدار را به دست نمیآورند. در این صورت، زمانی که سرمایه اولیه آنها تمام میشود، کسبوکار را تعطیل کرده و در بهترین حالت، داراییهای خود را میفروشند. (به نقطه پایانی ۱ در نمودار ۴ مراجعه کنید)

در برخی موارد، فشارهای زمانی، مالی و انرژی موردنیاز برای اداره کسبوکار، بیش از حد توان مالک است و او تصمیم به ترک آن میگیرد. اما شرکتهایی که از این مرحله عبور میکنند، وارد مرحله دوم: بقا میشوند.

مرحله ۲: بقا

در این مرحله، کسبوکار ثابت کرده که یک واحد اقتصادی قابل اجراست. یعنی توانسته تعداد کافی مشتری جذب کند و محصولات یا خدماتش را در حدی ارائه دهد که مشتریان حفظ شوند. حالا چالش اصلی از «زنده ماندن» به مدیریت رابطه بین درآمد و هزینهها تغییر میکند.

سوالات کلیدی در این مرحله عبارتاند از:

- آیا در کوتاهمدت میتوانیم به اندازه کافی نقدینگی ایجاد کنیم تا به نقطه سر به سر برسیم و هزینههای تعمیر یا جایگزینی داراییهای سرمایهای را تأمین کنیم؟

- آیا حداقل میتوانیم جریان نقدی کافی برای ادامه فعالیت و رشد به اندازهای که در صنعت و بازار هدف ما منطقی باشد، ایجاد کنیم؟

ساختار سازمانی همچنان ساده است. شرکت ممکن است تعدادی کارمند داشته باشد که زیر نظر یک مدیر فروش یا یک سرپرست عمومی کار میکنند. اما تصمیمات اصلی همچنان توسط مالک گرفته میشود و این مدیران فقط دستورات مشخص او را اجرا میکنند.

سیستمهای مدیریتی محدود هستند و برنامهریزی رسمی، در بهترین حالت، شامل پیشبینی جریان نقدی است. هدف اصلی هنوز زنده ماندن در بازار است و مالک همچنان بخش اصلی کسبوکار محسوب میشود.

در این مرحله، برخی کسبوکارها رشد کرده و وارد مرحله ۳: موفقیت میشوند. اما بسیاری از شرکتها در همین مرحله باقی میمانند و فقط سودی جزئی از زمان و سرمایهای که صرف کردهاند، به دست میآورند. در نهایت، یا مالک از ادامه کار منصرف شده و شرکت را تعطیل میکند (نقطه پایانی ۲ در نمودار ۴) یا کسبوکار را با کمی ضرر به فروش میرساند. بسیاری از فروشگاههای خانوادگی و کسبوکارهای تولیدی که نتوانستهاند محصول خود را بهخوبی به بازار عرضه کنند، در این گروه قرار میگیرند. برخی از این کسبوکارها تا حدی پایدار میشوند که بتوانند به فروش بروند، اما برخی دیگر کاملاً شکست میخورند و از بین میروند

مرحله ۳: موفقیت

در این مرحله، مالک باید تصمیم بگیرد که آیا میخواهد کسبوکار را توسعه دهد یا فقط آن را پایدار و سودآور نگه دارد.

بنابراین، دو مسیر اصلی پیش روی کسبوکار وجود دارد:

- مسیر رشد زیرمرحله III-G: مالک از کسبوکار به عنوان پایهای برای رشد بیشتر استفاده میکند.

- مسیر جدایی زیرمرحله III-D: مالک کم یا زیاد از کسبوکار فاصله میگیرد و آن را به عنوان منبع درآمدی پایدار حفظ میکند. در این حالت، ممکن است تصمیم بگیرد کار جدیدی را شروع کند، وارد سیاست شود یا به علایق شخصی و تفریحات خود بپردازد.

زیرمرحله III-D موفقیت با جدایی مالک

در این زیرمرحله، شرکت به یک سطح پایدار اقتصادی رسیده است و دارای اندازه و سهم بازار کافی برای تضمین موفقیت است. سودآوری شرکت در حد متوسط یا بالاتر است و میتواند برای مدت طولانی در این وضعیت باقی بماند، البته تا زمانی که تغییرات محیطی بازارش را تهدید نکنند یا ضعف مدیریتی رقابتپذیری آن را کاهش ندهد.

ساختار سازمانی توسعه پیدا کرده است. معمولاً مدیران وظایف مختلف را از مالک تحویل میگیرند، اما لزوماً نیازی به بالاترین سطح مهارت ندارند، زیرا فرصت رشد آنها محدود به اهداف کلی شرکت است.

نقدینگی فراوان است، اما یکی از نگرانیهای اصلی این است که در دوران رونق، بیش از حد نقدینگی خرج نشود، زیرا ممکن است شرکت در زمانهای سخت با مشکل مواجه شود.

همچنین، اولین کارکنان حرفهای وارد شرکت میشوند؛ مثلاً یک مدیر مالی (کنترلر) در دفتر مرکزی یا یک برنامهریز تولید در کارخانه. سیستمهای مالی، بازاریابی و تولید پایهریزی شدهاند و برنامهریزی عملیاتی از طریق بودجهریزی انجام میشود.

در این مرحله، مالک و مدیران باید بر حفظ وضعیت موجود تمرکز کنند و استراتژی مشخصی برای پایداری کسبوکار داشته باشند.

جدایی تدریجی مالک از کسبوکار

با بلوغ کسبوکار، فاصله بین مالک و شرکت به تدریج بیشتر میشود. این اتفاق هم به دلیل درگیر شدن مالک در فعالیتهای دیگر رخ میدهد و هم به خاطر حضور مدیران دیگر در سازمان. بسیاری از شرکتها برای مدت طولانی در مرحله موفقیت-جدایی باقی میمانند. در برخی موارد، موقعیت بازار و نوع محصول یا خدمت آنها اجازه رشد بیشتر را نمیدهد؛ این موضوع بهویژه در مورد کسبوکارهای خدماتی در شهرهای کوچک و متوسط با رشد کند و فرانچایزهایی که در محدوده جغرافیایی مشخص فعالیت میکنند، صدق میکند.

برخی مالکان عمداً این مسیر را انتخاب میکنند. اگر کسبوکار بتواند خود را با تغییرات محیطی سازگار کند، میتواند همچنان به فعالیت خود ادامه دهد، در نهایت با سود به فروش برسد یا با شرکتی دیگر ادغام شود، یا در صورت لزوم، دوباره وارد مسیر رشد شود (نقطه پایانی ۳ در نمودار ۴). برای دارندگان فرانچایز، گزینه آخر به معنای خرید فرانچایزهای بیشتر خواهد بود.

اما اگر کسبوکار نتواند خود را با تغییرات جدید هماهنگ کند، همانطور که در دهه ۱۹۷۰ و ۱۹۸۰ برای بسیاری از نمایندگیهای فروش خودرو رخ داد، یا ورشکسته میشود یا به یک شرکت ضعیف و در حال بقا تنزل پیدا میکند (نقطه پایانی ۴ در نمودار ۴).

زیرمرحله III-G موفقیت و رشد

در این زیرمرحله، مالک تمرکز خود را روی رشد کسبوکار قرار میدهد. او شرکت را تثبیت کرده و منابع موردنیاز برای توسعه را تأمین میکند. در این مسیر، مالک از نقدینگی شرکت و قدرت استقراض آن استفاده میکند و همه چیز را برای تأمین مالی رشد به خطر میاندازد.

در این مرحله، دو وظیفه اساسی وجود دارد:

- حفظ سودآوری کسبوکار تا از منابع مالی خود عقب نماند.

- توسعه مدیران برای پاسخگویی به نیازهای یک شرکت در حال رشد. برای این کار، باید مدیرانی با در نظر گرفتن آینده شرکت، نه شرایط فعلی آن، استخدام شوند.

همچنین، سیستمها و فرآیندهای سازمانی باید متناسب با نیازهای آینده طراحی شوند. برنامهریزی عملیاتی در قالب بودجهبندی انجام میشود، اما برنامهریزی استراتژیک گستردهتر است و مالک نقش فعالتری در تمامی جنبههای شرکت دارد.

در صورتی که شرکت موفق عمل کند، وارد مرحله چهارم خواهد شد. معمولاً این مرحله اولین تلاش برای رشد قبل از تعهد کامل به استراتژی توسعه است. اما اگر در این مسیر شکست بخورد، ممکن است به زیرمرحله III-D (موفقیت-جدایی) بازگردد یا حتی مجبور شود به مرحله بقا برگردد.

مرحله چهارم: جهش (Take-Off)

در این مرحله، دو چالش کلیدی وجود دارد:

- چگونه رشد سریعی داشته باشیم

- چگونه این رشد را تأمین مالی کنیم

سؤالات مهم شامل موارد زیر هستند:

✅ تفویض اختیار: آیا مالک میتواند مسئولیتها را به دیگران بسپارد تا مدیریت کسبوکار پیچیده و در حال رشد را بهبود ببخشد؟ آیا این تفویض اختیار واقعی خواهد بود (با کنترل عملکرد و پذیرش اشتباهات)، یا مالک بهطور کامل کنار میکشد و باعث آشفتگی مدیریتی میشود؟

✅ مدیریت نقدینگی: آیا شرکت نقدینگی کافی برای پاسخگویی به نیازهای رشد دارد؟ آیا مالک میتواند بدهی بالا را تحمل کند و از هزینههای نامناسب که ممکن است ناشی از عجله در تصمیمگیری باشد، جلوگیری کند؟

در این مرحله، ساختار سازمانی غیرمتمرکز شده و اغلب بر اساس واحدهای فروش یا تولید شکل میگیرد. مدیران کلیدی باید بسیار توانمند باشند تا بتوانند پیچیدگیهای یک کسبوکار در حال رشد را مدیریت کنند. سیستمها و فرآیندهای سازمانی بهتدریج پیشرفتهتر و گستردهتر میشوند و برنامهریزی عملیاتی و استراتژیک هر دو توسط مدیران مختلف انجام میشود.

این یک دوره حیاتی برای شرکت است. اگر مالک بتواند به چالشهای مدیریتی و مالی پاسخ دهد، شرکت میتواند به یک کسبوکار بزرگ تبدیل شود. در غیر این صورت، معمولاً شرکت یا با سود فروخته میشود، یا اگر مالک نتواند بهموقع محدودیتهای خود را تشخیص دهد، به مرحلهای ضعیفتر بازمیگردد و حتی ممکن است شکست بخورد.

در بسیاری از موارد، کارآفرین اصلی در این مرحله جای خود را به مدیران یا سرمایهگذاران جدید میدهد. اگر شرکت از این مرحله عبور نکند، ممکن است در سطحی متعادل باقی بماند (نقطه پایانی ۷)، به مرحله سوم بازگردد (نقطه پایانی ۶)، یا اگر مشکلات مالی شدید باشد، حتی به مرحله بقا یا ورشکستگی برسد.

مرحله پنجم: بلوغ منابع (Resource Maturity)

در این مرحله، دو نگرانی اصلی وجود دارد:

- مدیریت و کنترل سودهای مالی حاصل از رشد سریع

- حفظ چابکی و روحیه کارآفرینی کسبوکار، در حالی که شرکت به اندازه کافی بزرگ شده است.

برای موفقیت در این مرحله، شرکت باید نیروی مدیریتی خود را بهسرعت توسعه دهد و همزمان فرآیندهای حرفهای مانند بودجهبندی، برنامهریزی استراتژیک و مدیریت بر اساس اهداف را به کار گیرد. اما این کار باید بدون از بین بردن روحیه نوآوری و کارآفرینی انجام شود.

در این مرحله، مدیریت غیرمتمرکز، کارکنان باتجربه، و سیستمهای پیشرفته به شرکت اجازه میدهند تا بهصورت استراتژیک و عملیاتی برنامهریزی کند. مالک و شرکت بهطور کامل از یکدیگر جدا شدهاند، هم از نظر مالی و هم از نظر مدیریتی.

اگر شرکت بتواند روحیه نوآوری خود را حفظ کند، به یک بازیگر قدرتمند در بازار تبدیل خواهد شد. اما اگر این روحیه را از دست بدهد، ممکن است وارد مرحله ششم شود که به آن جمود (Ossification) میگویند.

جمود سازمانی با عدم تصمیمگیری نوآورانه و اجتناب از ریسک شناخته میشود. این اتفاق معمولاً در شرکتهای بزرگ رخ میدهد که به دلیل سهم بالای بازار، قدرت خرید، و منابع مالی زیاد، همچنان به بقای خود ادامه میدهند، تا زمانی که یک تغییر اساسی در محیط کسبوکار رخ دهد. معمولاً رقبای جوانتر و چابکتر اولین کسانی هستند که این تغییرات را تشخیص میدهند و از آن بهرهبرداری میکنند.

عوامل کلیدی مدیریت

عوامل کلیدی که موفقیت یا شکست یک شرکت را تعیین میکنند، در طول رشد شرکت تغییر میکنند.

✅ چهار عامل مربوط به شرکت:

- منابع مالی: شامل نقدینگی و توانایی استقراض.

- منابع انسانی: تعداد، عمق مهارت، و کیفیت کارکنان، بهویژه مدیران و تیمهای تخصصی.

- سیستمهای مدیریتی: میزان پیشرفت در سیستمهای اطلاعاتی، برنامهریزی، و کنترل.

- منابع تجاری: شامل روابط با مشتریان، سهم بازار، تأمینکنندگان، فرآیندهای تولید و توزیع، فناوری، و اعتبار برند.

✅ چهار عامل مربوط به مالک:

- اهداف مالک برای خود و کسبوکار.

- توانایی اجرایی مالک در بازاریابی، تولید، نوآوری، و مدیریت زنجیره تأمین.

- توانایی مدیریتی مالک در تفویض اختیار و مدیریت تیمها.

- دید استراتژیک مالک برای تطبیق نقاط قوت و ضعف شرکت با اهداف بلندمدت.

با رشد شرکت، اهمیت این عوامل تغییر میکند. برخی عوامل در مراحل اولیه حیاتی هستند، اما در مراحل بعدی کمتر اهمیت پیدا میکنند. برای مثال:

🔹 منابع تجاری در مراحل اولیه (۱ و ۲) حیاتی هستند اما در مراحل بعدی اهمیت آنها کاهش مییابد.

🔹 توانایی اجرایی مالک در مراحل ۱ و ۲ بسیار مهم است اما در مرحله ۳ اهمیت آن کم میشود.

🔹 نقدینگی در مراحل ۱ و ۲ حیاتی است، در مرحله ۳ اهمیت آن کاهش مییابد، اما در مرحله ۴ (جهش) دوباره حیاتی میشود.

🔹 اهداف شخصی مالک تا مرحله ۲ مهم هستند، سپس در مرحله ۳ کماهمیت میشوند، اما در مرحله ۳G (رشد موفقیت) و مرحله ۴ دوباره حیاتی میشوند.

🔹 عواملی مانند منابع انسانی، برنامهریزی استراتژیک، سیستمها و تفویض اختیار در مراحل اولیه کماهمیت هستند، اما در مراحل ۲ و ۳ اهمیت پیدا میکنند و تا مرحله ۴ حیاتی میشوند. در مرحله ۵، این عوامل تثبیت میشوند اما همچنان مهم باقی میمانند.

در نهایت، برنامهریزی استراتژیک در تمام مراحل اهمیت آن افزایش مییابد و در مرحله ۵ (بلوغ منابع) به اوج خود میرسد.

مرحله چهارم: جهش (Take-Off)

در این مرحله، دو چالش کلیدی وجود دارد:

- چگونه رشد سریعی داشته باشیم

- چگونه این رشد را تأمین مالی کنیم

سؤالات مهم شامل موارد زیر هستند:

✅ تفویض اختیار: آیا مالک میتواند مسئولیتها را به دیگران بسپارد تا مدیریت کسبوکار پیچیده و در حال رشد را بهبود ببخشد؟ آیا این تفویض اختیار واقعی خواهد بود (با کنترل عملکرد و پذیرش اشتباهات)، یا مالک بهطور کامل کنار میکشد و باعث آشفتگی مدیریتی میشود؟

✅ مدیریت نقدینگی: آیا شرکت نقدینگی کافی برای پاسخگویی به نیازهای رشد دارد؟ آیا مالک میتواند بدهی بالا را تحمل کند و از هزینههای نامناسب که ممکن است ناشی از عجله در تصمیمگیری باشد، جلوگیری کند؟

در این مرحله، ساختار سازمانی غیرمتمرکز شده و اغلب بر اساس واحدهای فروش یا تولید شکل میگیرد. مدیران کلیدی باید بسیار توانمند باشند تا بتوانند پیچیدگیهای یک کسبوکار در حال رشد را مدیریت کنند. سیستمها و فرآیندهای سازمانی بهتدریج پیشرفتهتر و گستردهتر میشوند و برنامهریزی عملیاتی و استراتژیک هر دو توسط مدیران مختلف انجام میشود.

این یک دوره حیاتی برای شرکت است. اگر مالک بتواند به چالشهای مدیریتی و مالی پاسخ دهد، شرکت میتواند به یک کسبوکار بزرگ تبدیل شود. در غیر این صورت، معمولاً شرکت یا با سود فروخته میشود، یا اگر مالک نتواند بهموقع محدودیتهای خود را تشخیص دهد، به مرحلهای ضعیفتر بازمیگردد و حتی ممکن است شکست بخورد.

در بسیاری از موارد، کارآفرین اصلی در این مرحله جای خود را به مدیران یا سرمایهگذاران جدید میدهد. اگر شرکت از این مرحله عبور نکند، ممکن است در سطحی متعادل باقی بماند (نقطه پایانی ۷)، به مرحله سوم بازگردد (نقطه پایانی ۶)، یا اگر مشکلات مالی شدید باشد، حتی به مرحله بقا یا ورشکستگی برسد.

مرحله پنجم: بلوغ منابع (Resource Maturity)

در این مرحله، دو نگرانی اصلی وجود دارد:

- مدیریت و کنترل سودهای مالی حاصل از رشد سریع

- حفظ چابکی و روحیه کارآفرینی کسبوکار، در حالی که شرکت به اندازه کافی بزرگ شده است.

برای موفقیت در این مرحله، شرکت باید نیروی مدیریتی خود را بهسرعت توسعه دهد و همزمان فرآیندهای حرفهای مانند بودجهبندی، برنامهریزی استراتژیک و مدیریت بر اساس اهداف را به کار گیرد. اما این کار باید بدون از بین بردن روحیه نوآوری و کارآفرینی انجام شود.

در این مرحله، مدیریت غیرمتمرکز، کارکنان باتجربه، و سیستمهای پیشرفته به شرکت اجازه میدهند تا بهصورت استراتژیک و عملیاتی برنامهریزی کند. مالک و شرکت بهطور کامل از یکدیگر جدا شدهاند، هم از نظر مالی و هم از نظر مدیریتی.

اگر شرکت بتواند روحیه نوآوری خود را حفظ کند، به یک بازیگر قدرتمند در بازار تبدیل خواهد شد. اما اگر این روحیه را از دست بدهد، ممکن است وارد مرحله ششم شود که به آن جمود (Ossification) میگویند.

جمود سازمانی با عدم تصمیمگیری نوآورانه و اجتناب از ریسک شناخته میشود. این اتفاق معمولاً در شرکتهای بزرگ رخ میدهد که به دلیل سهم بالای بازار، قدرت خرید، و منابع مالی زیاد، همچنان به بقای خود ادامه میدهند، تا زمانی که یک تغییر اساسی در محیط کسبوکار رخ دهد. معمولاً رقبای جوانتر و چابکتر اولین کسانی هستند که این تغییرات را تشخیص میدهند و از آن بهرهبرداری میکنند.

عوامل کلیدی مدیریت

عوامل کلیدی که موفقیت یا شکست یک شرکت را تعیین میکنند، در طول رشد شرکت تغییر میکنند.

✅ چهار عامل مربوط به شرکت:

- منابع مالی: شامل نقدینگی و توانایی استقراض.

- منابع انسانی: تعداد، عمق مهارت، و کیفیت کارکنان، بهویژه مدیران و تیمهای تخصصی.

- سیستمهای مدیریتی: میزان پیشرفت در سیستمهای اطلاعاتی، برنامهریزی، و کنترل.

- منابع تجاری: شامل روابط با مشتریان، سهم بازار، تأمینکنندگان، فرآیندهای تولید و توزیع، فناوری، و اعتبار برند.

✅ چهار عامل مربوط به مالک:

- اهداف مالک برای خود و کسبوکار.

- توانایی اجرایی مالک در بازاریابی، تولید، نوآوری، و مدیریت زنجیره تأمین.

- توانایی مدیریتی مالک در تفویض اختیار و مدیریت تیمها.

- دید استراتژیک مالک برای تطبیق نقاط قوت و ضعف شرکت با اهداف بلندمدت.

با رشد شرکت، اهمیت این عوامل تغییر میکند. برخی عوامل در مراحل اولیه حیاتی هستند، اما در مراحل بعدی کمتر اهمیت پیدا میکنند. برای مثال:

🔹 منابع تجاری در مراحل اولیه (۱ و ۲) حیاتی هستند اما در مراحل بعدی اهمیت آنها کاهش مییابد.

🔹 توانایی اجرایی مالک در مراحل ۱ و ۲ بسیار مهم است اما در مرحله ۳ اهمیت آن کم میشود.

🔹 نقدینگی در مراحل ۱ و ۲ حیاتی است، در مرحله ۳ اهمیت آن کاهش مییابد، اما در مرحله ۴ (جهش) دوباره حیاتی میشود.

🔹 اهداف شخصی مالک تا مرحله ۲ مهم هستند، سپس در مرحله ۳ کماهمیت میشوند، اما در مرحله ۳G (رشد موفقیت) و مرحله ۴ دوباره حیاتی میشوند.

🔹 عواملی مانند منابع انسانی، برنامهریزی استراتژیک، سیستمها و تفویض اختیار در مراحل اولیه کماهمیت هستند، اما در مراحل ۲ و ۳ اهمیت پیدا میکنند و تا مرحله ۴ حیاتی میشوند. در مرحله ۵، این عوامل تثبیت میشوند اما همچنان مهم باقی میمانند.

در نهایت، برنامهریزی استراتژیک در تمام مراحل اهمیت آن افزایش مییابد و در مرحله ۵ (بلوغ منابع) به اوج خود میرسد.

نیازهای متغیر

با نگاه به نمودار شماره ۵، میتوان به تغییر ماهیت چالشهای مدیریتی در طول زمان پی برد. در مراحل ابتدایی، توانایی مالک در انجام کارها، نیروی حیاتی کسبوکار است. کسبوکارهای کوچک معمولاً بر پایهی مهارتهای مالک بنا میشوند؛ مهارتهایی مانند فروش، تولید، نوآوری و غیره. در این مرحله، توانایی مالک در انجام کارها اهمیت بالایی دارد، در حالی که تفویض اختیار اهمیتی ندارد، چرا که نیروی کاری چندانی برای تفویض وجود ندارد.

با رشد شرکت، افراد جدیدی در بخشهای فروش، تولید و مهندسی وارد میشوند و به تدریج جای مهارتهای مالک را میگیرند، در نتیجه اهمیت مهارتهای فردی مالک کاهش مییابد. همزمان، مالک باید از تمرکز بر انجام کارها دست بکشد و بیشتر روی مدیریت تمرکز کند. این تغییر به معنای واگذاری بخشی از وظایف به دیگران است. بسیاری از صاحبان کسبوکار به دلیل ناتوانی در کنار گذاشتن نقش اجرایی و حرکت به سمت مدیریت و تفویض اختیار، در مراحل III-G و IV شکست میخورند.

مالکی که قصد دارد استراتژی رشد را در پیش بگیرد، باید تغییراتی را که این تصمیم در فعالیتهای شخصیاش ایجاد میکند درک کرده و نیازهای مدیریتی را که در نمودار ۵ نمایش داده شده، در نظر بگیرد. به همین ترتیب، یک کارآفرین که قصد راهاندازی کسبوکار را دارد، باید بداند که در ابتدا شخصاً باید کارهای فروش، تولید یا مهندسی را انجام دهد و در عین حال، جریان نقدینگی را مدیریت کرده و مسیر کسبوکار را برنامهریزی کند. این موارد نیازمند انرژی و تعهد زیادی است.

مدیریت جریان نقدینگی و برنامهریزی برای رشد

اهمیت نقدینگی در مراحل مختلف تغییر میکند. در ابتدای راهاندازی، نقدینگی یک منبع بسیار حیاتی است، در مرحلهی موفقیت (Success Stage) به راحتی مدیریت میشود، اما در صورت رشد سریع دوباره به یک دغدغهی بزرگ تبدیل میشود. زمانی که رشد شرکت در مرحلهی IV کند شده یا به مرحلهی V رسیده است، نقدینگی مجدداً به یک عامل قابل مدیریت تبدیل میشود. شرکتهای مرحلهی III باید نیازهای مالی و ریسکهای ورود به مرحلهی IV را به دقت ارزیابی کنند.

با پیشرفت شرکت از رشد کند (III-G) به رشد سریع (IV)، اهمیت مدیریت منابع انسانی، برنامهریزی و سیستمها به تدریج افزایش مییابد. این منابع باید قبل از ورود به مرحلهی رشد تأمین شوند تا در زمان لازم در دسترس باشند.

همچنین، تطابق اهداف شخصی و تجاری در مرحلهی موجودیت (Existence Stage) بسیار مهم است، زیرا مالک باید با فشارهای مالی و زمانی سنگین یک کسبوکار نوپا کنار بیاید. بسیاری از افراد متوجه میشوند که این فشارها بیش از حد توانشان است. اما در مرحلهی بقا (Survival Stage)، این تطابق اهمیت خود را از دست میدهد، زیرا بقا اولویت اصلی است.

یک چالش دیگر در مرحلهی موفقیت (Success Stage) ظاهر میشود: آیا مالک حاضر است زمان خود را به توسعهی کسبوکار اختصاص دهد و ریسک سرمایهی بهدستآمده را بپذیرد یا ترجیح میدهد از ثمرهی موفقیت خود لذت ببرد؟ بسیاری از مالکان هر دو را میخواهند، اما رشد سریع کسبوکار در عین برنامهریزی برای تعطیلات طولانی، ریسک بالایی دارد. برای تصمیمگیری واقعبینانه، مالک باید الزامات استراتژیهای مختلف را درک کرده و توانایی مدیریتی خود را ارزیابی کند.

انعطافپذیری در مدیریت برای جلوگیری از مشکلات آینده

نمودار ۵ بهوضوح نشان میدهد که مرحلهی جهش (Take-Off Stage) چه نیازهایی را به کسبوکار تحمیل میکند. تقریباً تمام عوامل کلیدی، به جز «توانایی مالک در انجام کارها»، در این مرحله حیاتی هستند. این مرحله، دورهی اقدام و فرصتهای بزرگ است. مالکان کسبوکاری که به دنبال رشد هستند، باید این پرسشها را از خود بپرسند:

آیا من کیفیت و تنوع نیروی انسانی لازم برای مدیریت یک شرکت در حال رشد را دارم؟

آیا اکنون یا به زودی سیستمهایی برای پاسخگویی به نیازهای یک شرکت بزرگتر و متنوعتر در اختیار دارم؟

آیا تمایل و توانایی واگذاری تصمیمگیری به مدیرانم را دارم؟

آیا به اندازه کافی نقدینگی و قدرت وامگیری به همراه تمایل به ریسک همه چیز برای دستیابی به رشد سریع را دارم؟

به همین ترتیب، کارآفرین بالقوه میتواند ببیند که شروع یک کسبوکار نیاز به توانایی انجام کاری بهخوبی (یا یک ایده قابل فروش خوب)، انرژی بالا و پیشبینی جریان نقدی مطلوب (یا مقدار زیادی پول نقد در دسترس) دارد. اینها در مرحله پنجم کمتر اهمیت دارند، زمانی که مهارتهای توسعهیافته مدیریت افراد، سیستمهای اطلاعاتی خوب و کنترلهای بودجه در اولویت قرار میگیرند. شاید به همین دلیل است که برخی از افراد باتجربه از شرکتهای بزرگ در تبدیل شدن به کارآفرینان یا مدیران در شرکتهای کوچک موفق نمیشوند. آنها به واگذاری عادت کردهاند و در انجام کارها به اندازه کافی خوب نیستند.

کاربرد مدل

این طرح میتواند برای ارزیابی انواع موقعیتهای کسبوکارهای کوچک استفاده شود، حتی آنهایی که در نگاه اول به نظر میرسد استثنا هستند. به عنوان مثال، فرانچایزها. این شرکتها مرحله وجود را با تعدادی تفاوت نسبت به بیشتر موقعیتهای استارتآپ آغاز میکنند. آنها اغلب مزایای زیر را دارند:

- یک برنامه بازاریابی توسعهیافته از تحقیقات گسترده.

- سیستمهای اطلاعاتی و کنترلی پیشرفته در محل.

- روشهای عملیاتی استاندارد و بسیار توسعهیافته.

- تبلیغات و سایر پشتیبانیهای شروع مانند شناسایی برند.

اگر فرانچایزر تحلیل بازار صدا و محصولی محکم و متمایز داشته باشد، سرمایهگذاری جدید میتواند به سرعت از مراحل وجود و بقا- جایی که بسیاری از سرمایهگذاریهای جدید شکست میخورند—عبور کرده و وارد مراحل اولیه موفقیت شود. هزینههای این مزایای اولیه برای فرانچایزی معمولاً به شرح زیر است:

- رشد محدود به دلیل محدودیتهای منطقهای.

- وابستگی شدید به فرانچایزر برای سلامت اقتصادی مستمر.

- پتانسیل شکست بعدی بهعنوان موجودیت وارد مرحله سوم بدون تجربیات بلوغ مراحل اول و دوم.

یکی از راههای رشد با فرانچایزینگ، به دست آوردن واحدها یا مناطق متعدد است. مدیریت چندین مورد از اینها، البته، نیاز به مجموعهای متفاوت از مهارتها نسبت به مدیریت یکی دارد، و در اینجا است که فقدان تجربه بقا میتواند آسیبزا باشد.

یک استثنای ظاهری دیگر استارتآپهای فناوری پیشرفته هستند. اینها شرکتهای بسیار قابل مشاهدهای هستند—مانند کسبوکارهای نرمافزار کامپیوتر، شرکتهای مهندسی ژنتیک، یا شرکتهای توسعه لیزر—که توجه زیادی از جامعه سرمایهگذاری جلب میکنند. کارآفرینان و سرمایهگذارانی که آنها را شروع میکنند اغلب قصد دارند که به سرعت رشد کنند و سپس عمومی شوند یا به شرکتهای دیگر فروخته شوند. این استراتژی نیاز دارد که آنها تقریباً از ابتدا یک منبع دائمی سرمایه خارجی به دست آورند. تأمینکنندگان این پول، معمولاً سرمایهگذاران خطرپذیر، ممکن است برنامهریزی و سیستمهای عملیاتی یک شرکت مرحله سوم یا چهارم را به سازمان به همراه یک هیئت مدیره خارجی برای نظارت بر سرمایهگذاری بیاورند.

منابع ارائهشده به این موجودیت اجازه میدهند تا از مرحله اول عبور کند، مرحله دوم را تا زمانی که محصول به بازار میآید، پشت سر بگذارد و به مرحله سوم برسد. در این نقطه، استراتژی برنامهریزیشده برای رشد اغلب فراتر از تواناییهای مدیریتی مالک مؤسس است و منافع سرمایه خارجی ممکن است تغییر مدیریت را دیکته کند. در چنین مواردی، شرکت به سرعت وارد مرحله چهارم میشود و، بسته به شایستگی توسعه، بازاریابی و تولید افراد، شرکت به یک موفقیت بزرگ یا یک شکست گرانقیمت تبدیل میشود. مشکلاتی که هم فرانچایزها و هم شرکتهای فناوری پیشرفته را گرفتار میکنند ناشی از عدم تطابق مهارتهای حل مسئله بنیانگذاران و خواستههایی است که “تکامل اجباری” به شرکت میآورد.

علاوه بر مثالهای افراطی فرانچایزها و شرکتهای فناوری پیشرفته، ما دریافتیم که در حالی که تعدادی از شرکتهای دیگر به نظر میرسید در یک مرحله خاص از توسعه هستند، آنها، در بررسی دقیقتر، در واقع در یک مرحله با توجه به یک عامل و در مرحله دیگری با توجه به عوامل دیگر بودند. به عنوان مثال، یک شرکت دارای وفور نقدینگی از یک دوره رشد کنترلشده (زیرمرحله III-G) بود و آماده تسریع گسترش خود بود، در حالی که در همان زمان مالک سعی میکرد همه را نظارت کند (مراحل I یا II). در موردی دیگر، مالک برنامهریزی میکرد که برای شهردار یک شهر (زیرمرحله III-D) کاندید شود اما از رشد کند شرکت ناراضی بود (زیرمرحله III-G).

اگرچه به ندرت یک عامل بیش از یک مرحله جلوتر یا عقبتر از شرکت بهعنوان یک کل است، عدم تعادل عوامل میتواند مشکلات جدی برای کارآفرین ایجاد کند.

مطالب زیر را حتما مطالعه کنید

روندهای مصرفکننده و تأثیر آنها بر انتخاب برندهای فرانچایز

فرانچایزهای سبز: فرصتها و چالشها

ریسکها و فرصتهای فرانچایز در شرایط پساکرونا

فرانچایزهای دیجیتال و آنلاین

قدرتهای فرانچایز در ایران و جهان

دیدگاهتان را بنویسید